Что означает кпс в программе 1с. Как занести новый КПС? Вывод кода бюджетной классификации в печатных формах

ИФО, КФО, КПС в 1С-БГУ-8

Не так давно некоторые наши заказчики перешли на конфигурацию 1С-8 «Бухгалтерия государственного учреждения». В процессе работы они столкнулись с такими понятиями, как ИФО, КФО, КПС. Что из себя представляют эти понятия, как они взаимосвязаны, как их настроить?

ИФО – Источники финансового обеспечения (балансы)

Источник финансового обеспечения (ИФО) - это разделитель учета, такой же, например, как Учреждение. Его наличие позволяет раздельно формировать всевозможные виды отчетности. Например, учреждение ведет несколько видов деятельности – образовательную и медицинскую. Вводятся два ИФО (за счет образовательной деятельности и за счет медицинской). При вводе исходных документов указывается соответствующий ИФО. В результате можно формировать отчетность (любую, включая и регламентированную) как в целом по учреждению, так и отдельно по каждому виду деятельности (ИФО).

Этот механизм можно также использовать для обособления в учете бюджетных инвестиций, а также средств, выделяемых учреждению из разных бюджетов.

Если Вам не нужно получение регламентированной отчетности в разрезе различных источников финансирования, то имеет смысл завести всего один ИФО.

КФО – Код вида финансового обеспечения.

КФО – это 18 разряд счета (ранее по инструкции 148н – это код вида деятельности (КВД)).

С 2011 года применяются следующие КФО:

1 – бюджетная деятельность;

2 – приносящая доход деятельность (собственные дохлды учреждения);

3 – средства во временном распоряжении;

4 – субсидии на выполнение государственного (муниципального) задания;

5 – субсидии на иные цели;

6 – бюджетные инвестиции;

7 – средства по обязательному медицинскому страхованию;

8 – средства некоммерческих организаций на лицевых счетах;

9 - средства некоммерческих организаций на отдельных лицевых счетах.

Коды 1 - 3 остались такими же, как и по 148 инструкции. Другие КФО применяются для того, чтобы можно было отследить целевое финансирование и расходы в его рамках. Отдельным кодом выделены средства ФОМС.

КПС – Классификационные Признаки Счетов.

КПС – это 1 – 17 разряды счета бюджетного учета. По смыслу инструкции 148н - это КБК.

С 2011 года в этих разрядах отражается код по классификационному признаку поступлений и выбытий или так называемый классификационный признак счета, сокращенно КПС;

В части бюджетного учета в этих разрядах используется бюджетная классификация (КБК), в части собственных доходов и средств во временном распоряжении классификация выбирается учетной политикой, в части субсидий и средств ОМС – учредителями.

Хотелось бы отметить, что в этих символах для казенных учреждений используется регламентированная бюджетная классификация, а бюджетные и автономные учреждения могут использовать произвольную классификацию; но если для внутреннего учета этим учреждениям удобно использовать бюджетную классификацию, это не запрещается.

В БГУ-8 КПС заносятся в режиме Справочники – План счетов – Классификационные признаки счетов (КПС).

Вид КПС может принимать значения:гКБК - код главы по Бюджетному кодексу РФ, в 4-17 разрядах номера счета указываются нули.

КРБ - Код доходов бюджета

КДБ - Код расходов бюджета

КИФ - Код источника финансирования бюджета

Произвольный – Произвольный код.

Заполнение остальных реквизитов справочника интуитивно понятно.

После настройки КПС настраивается Рабочий план счетов. О настройке рабочего плана счетов учреждения и его составных частях читайте статью на ИТС-Бюджет "Формирование рабочего плана счетов" в разделе "Бухгалтерия государственного учреждения".

На следующем сайте имеется интересная презентация, с которой рекомендуется ознакомиться:

31.01.2018

Формирование номеров счетов рабочего плана счетов бюджетных и автономных учреждений в 2017 г в программе 1С

С 1 января 2017 г. вступил в силу п. 21.1 (введен приказом Минфина России от 06.08.2015 № 124н) Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 01.12.2010 № 157н, далее – Инструкция № 157н, согласно которому номер счета плана счетов бухгалтерского учета бюджетных учреждений, плана счетов бухгалтерского учета автономных учреждений независимо от его экономического содержания в разрядах с 1 по 4 включает в себя код раздела, код подраздела расходов бюджета.

Напомним, что с 01.01.2016 номера счетов рабочего плана счетов бухгалтерского учета бюджетных и автономных учреждений в зависимости от их экономического содержания также должны содержать в 15 - 17 разрядах аналитический код вида поступлений - доходов, иных поступлений, в том числе от заимствований (источников финансирования дефицита средств учреждения) (далее - поступления) или аналитический код вида выбытий - расходов, иных выплат, в том числе по погашению заимствований (далее - выбытия), соответствующий коду (составной части кода) бюджетной классификации Российской Федерации (аналитической группе подвида доходов бюджетов, коду вида расходов, аналитической группе вида источников финансирования дефицитов бюджетов). В 5 - 14 разрядах могут указываться нули, если иное не установлено Учетной политикой субъекта учета.

Формирование классификационных признаков счетов

Для формирования номеров счетов с такой структурой в справочнике

программы "1С:Бухгалтерия государственного учреждения 8" предусмотрен новый

вид

классификационного признака счета -

АУ и БУ

, а также реквизит

Уточнение показателя

, позволяющий уточнить вид справочника для определения типа последних трех разрядов КПС (разряды 15 -17). Уточняющий показатель может принимать одно из значений:

КРБ

,

КДБ

,

КИФ

или

гКБК

.

В разрядах 1-4 КПС вида АУ и БУ указывается код раздела, код подраздела расходов бюджета.

В разрядах 5 – 14 может указываться код из произвольного классификатора

Аналитический код КПС

Если дополнительные аналитические коды в учреждении не применяются, реквизит Аналитический код КПС можно не заполнять.

В соответствии с уточняющим показателем (КРБ

,

КДБ

,

КИФ)

в разрядах 15-17 указывается код вида расходов,

Код аналитической группы подвида доходов бюджетов или

Код аналитической группы вида источников финансирования дефицитов бюджетов бюджетной классификации Российской Федерации.

При записи КПС ему будет присвоен код, сформированный из составных частей, заданных в группе реквизитов Состав классификационного признака формы КПС .

Напомним, что в форме КПС в обязательном порядке следует указывать дату начала действия КПС . Для КПС вида АУ и БУ следует указать «01.01.2017».

КПС для счетов учета денежных средств

Согласно подпункту «в» пункта 2.1 приложения 2 к приказу Минфина России от 16.11.2016 № 209н "О внесении изменений в некоторые приказы Министерства финансов Российской Федерации в целях совершенствования бюджетного (бухгалтерского) учета и отчетности" (далее – Приложение 2 к Приказу № 209н) пункт 2.1 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н (далее – Инструкция № 174н) дополнен абзацем 9 следующего содержания: «По счетам аналитического учета счета 020100000 "Денежные средства учреждения" в 15 - 17 разрядах номера счета отражаются нули». Аналогичное дополнение внесено Приказом № 209н в пункт 3 Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений, утв. приказом Минфина России от 23.12.2010 № 183н, далее – Инструкция № 183н.

Для формирования номеров счетов группы счетов 201.00 "Денежные средства учреждения" в форме

КПС

КИФ

и

код

раздела и подраздела.

При необходимости можно указать аналитический код КПС .

Следует отметить, что если нет особой необходимости, для счетов группы 201.00 "Денежные средства учреждения" рекомендуется создать только один КПС, который будет автоматически подставляться во всех документах.

КПС для счета 304 01 "Расчеты по средствам, полученным во временное распоряжение"

Согласно подпункту «е» пункта 2.1 Приложения 2 к Приказу № 209н пункт 2.1 Инструкции № 174н дополнен абзацем четырнадцатым следующего содержания: "По счетам аналитического учета счета 030401000 "Расчеты по средствам, полученным во временное распоряжение" в 1 - 17 разрядах номера счета отражаются нули". Аналогичное дополнение внесено Приказом № 209н в пункт 3 Инструкции № 183н.

Для формирования номера счета 304.01 в форме

КПС

достаточно указать уточнение показателя

гКБК

. Остальные реквизиты заполнять не требуется. При записи КПС ему будет присвоен код в виде 17 нулей.

В списке справочника

Классификационные признаки счетов (КПС)

"1С:Бухгалтерии государственного учреждения 8" (редакция 1) появилась новая колонка, в которой для КПС вида

АУ и БУ

приводится уточнение показателя.

Формирование статей Плана ФХД на 2017 г.

С целью отражения плановых назначений по доходам и расходам бюджетные и автономные учреждения в программе "1С:Бухгалтерия государственного учреждения 8" вводят статьи плана ФХД в справочник .

В элементах справочника

Статьи плана поступлений (выбытий)

для статей вида

КРБ

достаточно указать

коды

раздела и подраздела, вида расходов и

КОСГУ

.

Аналитический код КПС , который применяется для ведения аналитики в соответствии с Учетной политикой учреждения.

Требования к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения, утвержденные приказом Минфина России от 28.07.2010 г. № 81н , в редакции от 29.08.2016 № 142н, далее - Требования к Плану ФХД, не содержат требования отражать в Плане ФХД доходы и источники по аналитическим кодам подвидов доходов и источников. Согласно пункту 8.1 Требований к Плану ФХД в Таблице 2 в графе 3 по строкам 110 - 180, 300 - 420 указываются коды классификации операций сектора государственного управления, по строкам 210 - 280 указываются коды видов расходов бюджетов.

Для отражения плановых показателей на счетах бухгалтерского учета в элементах справочника

Статьи плана поступлений (выбытий)

для статей вида

КДБ (КИФ)

помимо

кода

раздела и подраздела классификации расходов необходимо указать коды аналитической группы подвида доходов (источников) и

КОСГУ

.

При необходимости можно указать код из произвольного классификатора Аналитический код КПС , который применяется для ведения аналитики в соответствии с Учетной политикой учреждения.

Изменение структуры Рабочего плана счетов учреждения

Для формирования в программе "1С:Бухгалтерия государственного учреждения 8" номеров счетов с новой структурой в

Учетной политике

бюджетного (автономного) учреждения

на дату

"01.01.2017" следует указать

новую

Структуру Рабочего плана счетов

(реквизит

Структура РПС

формы

Учетная политика учреждения

), в которой для каждого

КФО

должен быть установлен

тип КПС

"

Классификация АУ и БУ

".

Затем на 1 января 2017 г. необходимо перенести остатки на КПС, включающие в разрядах 1-4 код раздела, код подраздела расходов бюджета.

Перенос остатков по КПС на 01.01.2017

С 1 января 2017 года должны применяться новые КПС во всех номерах счетов Рабочего плана счетов бухгалтерского учета. Следовательно, на 1 января 2017 года необходимо выполнить перенос остатков по КПС по всем счетам Рабочего плана счетов бухгалтерского учета бюджетных и автономных учреждений.

По технологии, реализованной в программе "1С:Бухгалтерия государственного учреждения 8", для ведения учета в новом финансовом году в соответствии с кодами бюджетной классификации, установленными на 2017 год, и требованиями к формированию номеров счетов в 2017 г. необходимо выполнить перенос остатков на новые КПС датой 31 декабря 2016 года.

До этого момента в программу должны быть введены все операции 2016 г., которые должны найти отражение в отчете за 2016 г.

Должны быть сформированы регламентированные регистры учета за 2016 г. - журналы операций, главная книга, распечатаны и /или сохранены в файл, подписаны.

Затем оформляются операции по реформации баланса – выполняется закрытие года. Опять формируются журналы операций и главная книга уже с учетом реформации, распечатываются или сохраняются в архиве.

На этом этапе целесообразно сделать архивную копию информационной базы - предназначена для формирования отчетности до переноса остатков по счетам.

И в заключение выполняются операции межотчетного периода – по переносу остатков по неактуальным КПС, которые должны быть оформлены Бухгалтерской справкой (ф. 0504833 ) и также отражены в регистрах учета межотчетного периода.

Перенос остатков по КПС следует выполнять в копии базы, чтобы сохранилась исходная база.

Для переноса остатков по КПС в БГУ1 применяются следующие документы (меню "Сервис - Служебные - Документы переноса остатков по КПС" главного меню программы, интерфейс "Полный" ):

Перенос остатков по КПС;

Перенос остатков по КПС для счетов авансов и расчетов с поставщиками;

Перенос остатков по КПС для счетов учета номенклатуры;

Перенос остатков по КПС для счетов учета ОС;

Перенос остатков по КПС для счетов расчетов с покупателями.

Рекомендуем для ввода документов воспользоваться Помощником "Перенос остатков по КПС" (меню "Сервис - Служебные - Перенос остатков по КПС" ).

В БГУ2 применяется универсальный документ " Перенос остатков по КПС " (раздел "Учет и отчетность", команда панели навигации "Перенос остатков" группы команд "Регламентные операции" ).

Предварительно следует создать КПС в части:

Доходов,

Расходов,

Источников финансирования.

Создание рабочих счетов

При создании рабочих счетов (счетов Рабочего плана счетов учреждения) и выборе КПС в документах устанавливается ограничение по Учетной политике учреждения.

Отражение операций 2017 г.

Следует отметить, что при применении КПС вида " Классификация АУ и БУ ", также как и прежде при применении КПС вида « Бюджетная классификация », все операции 2017 г. следует отражать согласно приложению 2 "Порядок включения кода бюджетной классификации Российской Федерации при формировании номера счета бюджетного учета" к Инструкции по применению Плана счетов бюджетного учета, утвержденной приказом Минфина России от 06.12.2010 № 162н (в редакции Приказа № 209н), с учетом положений пункта 2.1 Инструкции № 174н, пункта 3 Инструкции 183н в редакции Приказа № 209н.

Оформление расчетно-платежных документов бюджетными и автономными учреждениями

В расчетно-платежных документах, оформляемых бюджетными и автономными учреждениями в 2017 году, код бюджетной классификации формируется также, как и в 2016 году.

Пунктом 5 Порядка проведения территориальными органами Федерального казначейства кассовых операций со средствами бюджетных учреждений, утвержденного приказом Федерального казначейства от 19 июля 2013 г. № 11н (ред. от 14.10.2016), далее – Порядок № 11н, установлено, что учет операций со средствами бюджетного учреждения по кассовым выплатам (кассовым поступлениям) осуществляется по кодам видов расходов классификации расходов бюджетов (кодам КОСГУ) (в ред. Приказа Казначейства России от 30.12.2015 № 28н).

В программе реализована настройка вывода кода бюджетной классификации в печатные и электронные формы расчетно-платежных документов.

Настройка формирования кода бюджетной классификации для бюджетных и автономных учреждений производится в справочнике " Лицевые счета " путем установки флажка " "

БГУ1 - закладка " Дополнительные сведения и настройки ",

БГУ2 - группа " Настройки формирования, печати и экспорта документов по счету ".

При установленном флажке " Не выводить код раздела, подраздела (для АУ и БУ) " код бюджетной классификации в печатные и электронные формы расчетно-платежных документов будет выводиться только в части вида расходов (аналитической группы подвида доходов или источников финансирования дефицитов).

Счета бюджетного учета претерпели изменения, поскольку по-другому применяется бюджетная классификация. О принципах кодировки счетов, типовых корреспонденциях и забалансовом учете читайте в нашей статье.

Бухучет бюджетников регулируется Единым планом счетов и инструкцией, утвержденными приказом Минфина России № 157н.

Бюджетные организации согласно п. 2 ст. 9.1 ФЗ «О некоммерческих организациях» № 7-ФЗ делятся:

На автономные;

бюджетные;

казенные.

Для каждой из них есть свой частный план счетов:

Приказ Минфина России № 183н применяется автономными организациями;

приказ Минфина России № 174н - бюджетными;

приказ Минфина России № 162н - казенными.

Понятие «бюджетный учет» применяется только к определенным госструктурам, которые перечислены в приказе № 162н, например казенным учреждениям, госорганам, внебюджетным фондам. Остальные госучреждения ведут бухгалтерский учет, правила которого оговорены в соответствующих планах счетов (приказы № 174н и № 183н).

В основе учета у бюджетников лежит бюджетная классификация. Она необходима для того, чтобы можно было сопоставить данные разных бюджетов, входящих в состав бюджетной системы страны. На ее основе разработаны счета бюджетного учета. Планом счетов бюджетного учета (приказ № 162н) расшифровывается структура счетов.

Номер счета состоит из 26 цифр. Ниже рассмотрена схема, показывающая состав номера счета. Кроме того, на примере можно увидеть, как именно кодируются данные об объекте учета.

Подробную расшифровку разрядов также можно найти в п. 21 инструкции к Единому плану счетов (приказ № 157н), а кроме того, в таблице самого плана счетов бюджетного учета и п. 2 инструкции к нему (приказ № 162н).

|

Таблица 1 |

|||||

|

Номер разряда счета |

|||||

|

Классификационный признак поступлений и выбытий |

Финансовое обеспечение |

Объект учета |

Группа объекта учета |

Вид объекта учета |

Вид поступлений, выбытий объекта учета |

|

Пример: счет КРБ 1 101 1 8 310 «Увеличение стоимости прочих основных средств — недвижимого имущества учреждения» |

|||||

|

См. таблицу 2 |

За счет средств бюджета |

Основные средства |

Недвижимое имущество |

Прочие основные средства |

Увеличение стоимости ОС |

Чтобы определить разряды 1–17, необходимо уметь пользоваться бюджетной классификацией. Инструкция к плану счетов бюджетного учета содержит отдельное приложение 2, в котором для каждого счета расписано, какой код (КБК) необходимо указать: предназначенный для расходов бюджета (КРБ), шифрующий доходы бюджета (КДБ), источники финансирования дефицита бюджета (КИФ) или 0. Причем для учреждений берутся 4–20-й разряды КБК, а для финансовых органов - 1–17-й разряды.

Отметим, что в бюджетном учете в соответствии с приказом № 162н возможны только 2 вида финансового обеспечения:

За счет бюджета (код 1);

за счет средств во временном распоряжении (код 3).

Таким образом, казенные учреждения, госорганы и прочие организации, подпадающие под юрисдикцию приказа № 162н, не могут иметь собственные внебюджетные доходы.

В Указаниях о порядке применения бюджетной классификации, утвержденных приказом Минфина России № 65н, можно найти структуру кодов для систематизации доходов (гл. II, табл. 1), расходов (гл. III, табл. 2) и источников (гл. IV, табл. 5).

КБК состоит из 20 разрядов, из которых 4–20-й переносятся на место 1–17-го разрядов счета бюджетного учета учреждений (либо 1–17-й разряды КБК - на место 1–17-го разрядов счета для финансовых органов), как упоминалось выше. В таблице 2 приведен состав кода бюджетных расходов.

|

Таблица 2 |

||||||||

|

Номер разряда КБК (кода расходов) |

||||||||

|

Код главного распорядителя бюджетных средств |

Код раздела |

Код подраздела |

Код целевой статьи |

Код вида расходов |

||||

|

Программная (непрограммная) статья |

Направление расходов |

Подгруппа |

||||||

|

Приложение 9 к указаниям № 65н |

Приложение 2 к указаниям № 65н |

Приложение 10.1 к указаниям № 65н |

Приложение 3 к указаниям № 65н |

|||||

Новшеством в кодировке счетов бюджетного учета является то, что из структуры КБК исключена классификация операций сектора государственного управления (КОСГУ).

Приказами Минфина России № 90н и № 190н внесены изменения в классификацию доходов, расходов и источников финансирования дефицитов бюджетов. Однако КОСГУ используются как 3 последних разряда в номере счета.

В бюджетном учете действует стандартный принцип двойной записи. Покажем типовые проводки на примере следующих синтетических счетов:

0010600000 «Вложения в нефинансовые активы» (используется для отражения фактических затрат на покупку, создание, модернизацию основных средств, нематериальных активов, непроизводственных активов, материальных запасов);

0020500000 «Расчеты по доходам» (используется для отражения расчетов с дебиторами);

0020900000 «Расчеты по ущербу и иным доходам» (используется для отражения дебиторки виновных лиц в причинении ущерба, предоплат, по которым не оказаны услуги, и прочих расчетов, указанных в п. 220 приказа № 157н);

0030200000 «Расчеты по принятым обязательствам» (используется для отражения кредиторской задолженности).

В зависимости от группы, вида объекта и его движения меняется аналитика счета, и вместо 0 используются соответствующие коды, которые можно найти в плане счетов бюджетного учета. Широкий перечень типовых операций приведен в приложении 1 к инструкции к плану счетов бюджетного учета.

|

Таблица 3 |

||

|

Хозяйственная операция |

||

|

Отражены фактические затраты на покупку ОС |

КРБ 010611310 «Увеличение вложений в основные средства — недвижимое имущество учреждения» КРБ 010631310 «Увеличение вложений в основные средства — иное движимое имущество учреждения» |

КРБ 030221730 «Увеличение кредиторской задолженности по услугам связи» КРБ 030222730 (-//- по транспортным услугам) КРБ 030225730 (-//- по работам, услугам по содержанию имущества) КРБ 030226730 (-//- по прочим работам, услугам) КРБ 030231730 (-//- по приобретению основных средств) КРБ 030291730 (-//- по прочим расходам) |

|

Начислена задолженность по недостаче ОС за счет виновных лиц |

КДБ 020971560 «Увеличение дебиторской задолженности по ущербу основным средствам» |

КДБ 040110172 «Доходы от операций с активами» |

|

Начислен доход от оказания услуг |

Обновление классификационных признаков счетов (КПС)

Для обновления Классификации доходов бюджетов; разделов, подразделов расходов; целевых статей расходов; видов расходов; классификации источников финансирования дефицитов бюджетов; глав по бюджетной классификации предназначена обработка «Помощник обновления бюджетной классификации». «Бухгалтерский учет - бюджетная классификация - обновление бюджетной классификации». Откроется окно помощника обновления. Далее необходимо выбрать файл обновления.

По умолчанию он называется federal.clax и находится в папке, в которую программа устанавливает (например C:\Documents and Settings\Имя_пользователя\ApplicationData\1C\1Cv82\tmplts\1c\StateAccounting\Номер_релиза). Откроем файл.

Для начала необходимо выполнить тест загрузки для возможного выявления ошибок. Поставим галку «Выполнить тест загрузки»и отметим галками доступные обновления, нажмем кнопку «Далее» .

Через некоторое время программа выдает протокол ошибок. Если у вас есть ошибки, их нужно поправить вручную. Далее нажмем кнопку «Назад». Если были выявлены ошибки, но вы их не поправили, вы можете поставить галку «Загружать обновление даже если были ошибки», в таком случае загрузится все, кроме тем элементов в которых были ошибки. При отсутствии данного флага классификаторы загрузятся лишь в том случае если программа не обнаружит не одной ошибки.

Отметим галками доступные обновления и загрузим классификаторы в информационную базу по кнопке «Далее».

Бюджетная классификация Российской Федерации является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемой для составления и исполнения бюджетов.

Также бюджетная классификация является группировкой доходов, расходов и источников финансирования дефицитов бюджетов и/или операций сектора государственного управления, используемой для:

- ведения бюджетного (бухгалтерского) учета

- составления бюджетной (бухгалтерской) и иной финансовой отчетности.

Довольно часто бухгалтеры государственных учреждений сталкиваются с ситуаций, когда необходимо внести изменения в Рабочий план счетов в связи с изменением бюджетной классификации.

Бюджетная классификация может быть изменена при вступлении в силу новой редакции приказа о бюджетной классификации либо при вступлении в силу нового приказа о бюджетной классификации.

В данной статье мы рассмотрим порядок создания нового кода бюджетной классификации расходного вида в программе "1С:Бухгалтерия государственного учреждения 8", ред. 2.0 (далее - БГУ 2.0).

Справочник "Классификационные признаки счетов (КПС)"

В БГУ 2.0 бюджетные классификаторы хранятся в справочниках группы Бюджетные классификаторы (раздел - Бюджетные классификаторы ).

Справочники поставляются заполненными и содержат соответствующие бюджетные классификаторы, утвержденные Приказом Минфина России от 01.07.2013 г. № 65н "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации" .

Перед созданием нового КПС в программе необходимо прежде всего убедиться в актуальности самого бюджетного классификатора, наличия последнего обновления. Сделать это можно воспользовавшись командой панели навигации "Помощник обновления бюджетной классификации" (раздел Планирование и санкционирование - Сервис ).

Если есть доступные обновления классификатора, то в первую очередь необходимо загрузить актуальные федеральные классификаторы. Доверить эту работу необходимо специализированной фирме, обслуживающей программы 1С, или программисту учреждения при наличии такого сотрудника в штате организации.

Для хранения 17-разрядных кодов бюджетной классификации

, которые участвуют в формировании Рабочего плана счетов предназначен справочник .

Для просмотра справочника "Классификационные признаки счетов (КПС)" следует в разделе "Учет и отчетность" выбрать команду панели навигации "Классификационные признаки счетов (КПС)" .

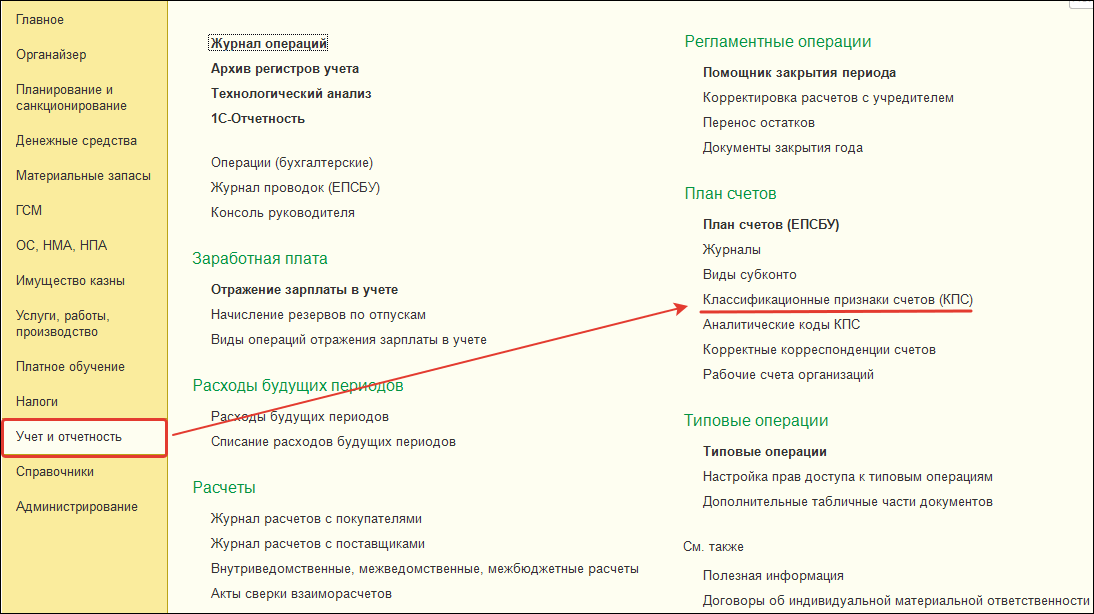

Ввод нового классификационного признака счета (КПС) расходного вида

Справочник "КПС" – многоуровневый, КПС можно объединять в группы. Для ввода нового элемента необходимо нажать кнопку "Создать" (клавишу Insert).

В открывшейся форме элемента следует заполнить реквизиты в следующем порядке:

Вид показателя – вид классификационного признака счета, который определяет его структуру.

- Для расходного КПС, применяемого казенными учреждениями и органами власти необходимо выбрать показатель КРБ .

- Для расходного КПС, применяемого бюджетными и автономными учреждениями необходимо выбрать показатель АУ и БУ , а КРБ указать в Уточнение показателя .

Дата начала и дата окончания действия КПС определяются датами начала (окончания) действия составляющих его элементов классификаторов.

Классификация расходов (КРБ) представлена тремя справочниками:

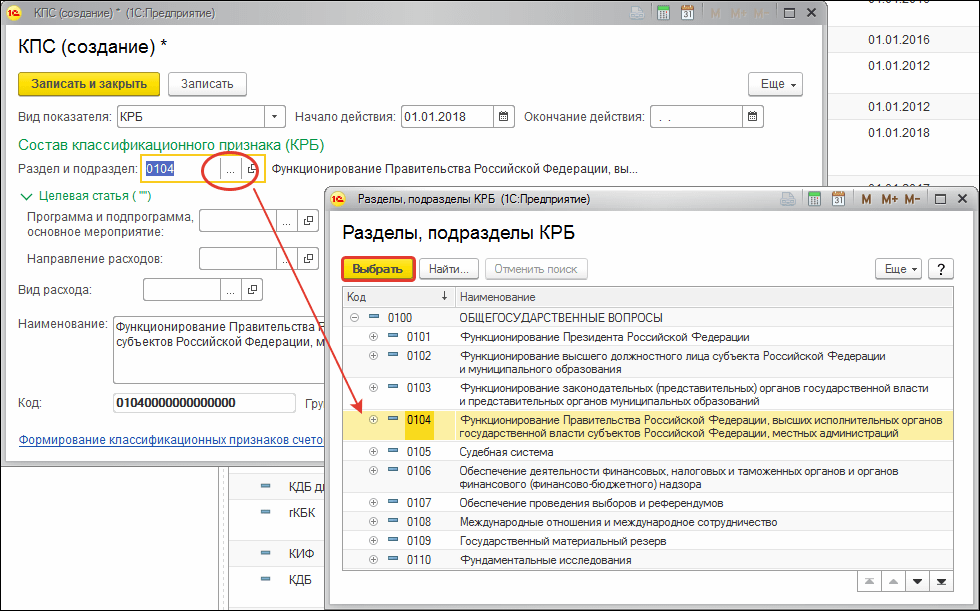

- Раздел и подраздел;

- Целевая статья;

- Вид расхода.

КПС вида КРБ формируются путем выбора кодов из соответствующих бюджетных классификаторов.

После выбора позиции классификатора его наименование отразится рядом с выбранным кодом.

Для выбора целевой статьи открываем в первую очередь поле выбора "Программа и подпрограмма, основное мероприятие" .

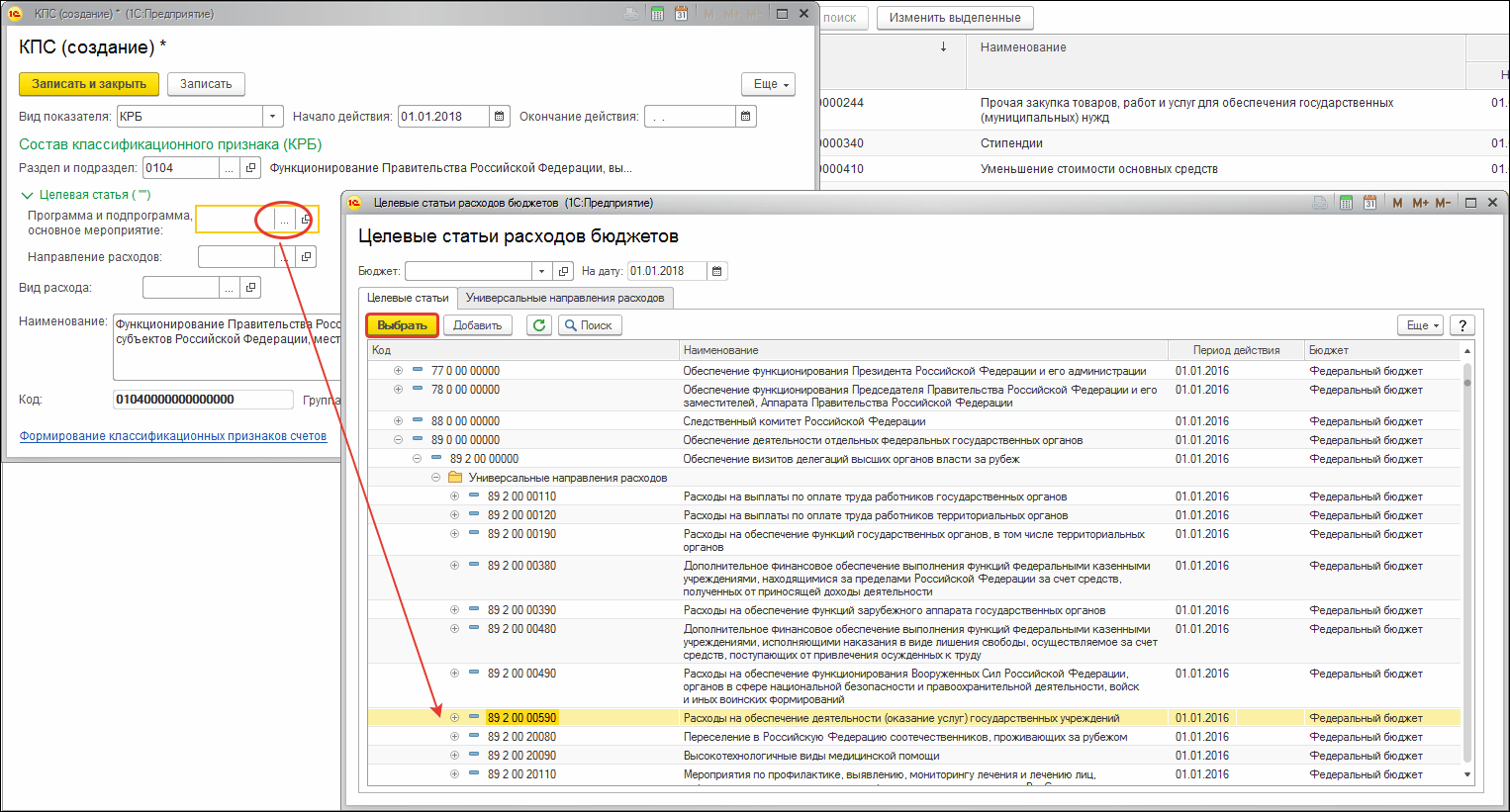

Если в соответствующих разрядах кода классификации расходов указаны нули, например, код не содержит программы (подпрограммы), соответствующий реквизит группы "Состав классификационного признака" заполнять не требуется. В коде КПС пустые значения будут заменены на "0".

Заполнив все необходимые реквизиты, нажмите кнопку "Записать и закрыть" для сохранения нового элемента в справочнике.

Сформированный код классификационного признака счета КРБ будет отражаться в общем списке справочника КПС и будет доступен для выбора в Рабочий план счетов учреждения с последующей возможностью его подбора в документах.